同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案◆■。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容■◆★◆,需要获取前瞻产业研究院的正规授权◆★■★。

改性塑料属于石油化工产业链中的中间产品,主要由五大通用塑料和五大工程塑料为塑料基质加工而成,具有阻燃◆■★★■、抗冲、高韧性◆■◆■、易加工性等特点。目前改性塑料已大量应用于家电■◆■■◆、汽车、建筑■■■、包装、轻工等行业■◆★◆◆,其产业链如下图所示:

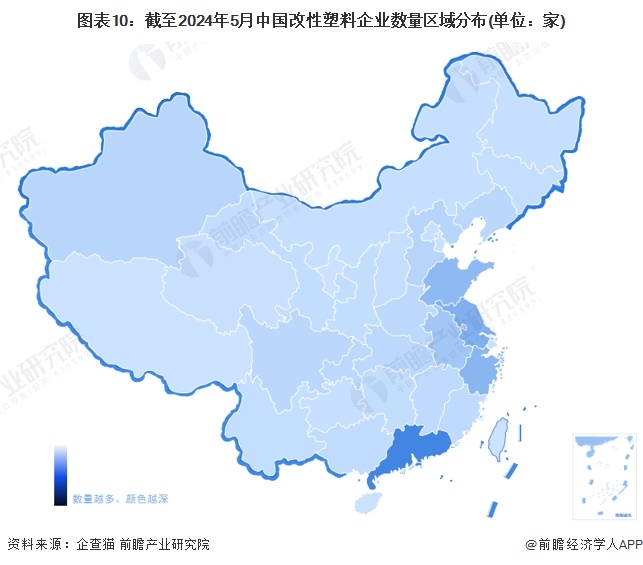

从企查猫以■★★“改性塑料”为关键词进行精确搜索,得到改性塑料企业区域分布◆◆★★。从我国改性塑料产业链企业区域分布来看,改性塑料产业链企业主要分布在广东■★■★,其次是在江苏■★◆★◆、山东★◆■★、浙江、安徽等地区;其余地方,如新疆等省市虽然有企业分布,但是数量较少。

进入21世纪,我国制造业发展迅速■◆◆★◆◆,其中汽车及家电产品快速普及◆★◆■◆★,随着全球节能环保意识的不断增强,促使汽车及家电产品向轻量化、轻薄化方向发展,塑料制品对金属等材料替代效应明显★■◆。同时,随着国内航天★★★■、高铁★★■、新能源等产业迅速兴起所带来的新材料需求的不断释放,以及国内资本市场的持续发展,国内部分改性塑料企业快速发展■◆◆◆■■,规模迅速扩大◆◆◆,技术不断提升,在配方设计方面具备较强的技术能力,部分改性塑料产品性能已经达到国际先进水平,并逐步应用于高端领域,助推我国发展成为世界塑料大国。中国改性塑料行业发展历程如下:

改性塑料是指将通用高分子树脂通过物理的◆■★、化学的或两者兼有的方法■■,引入特定的添加剂,或改变树脂分子链结构,或形成互穿网络结构,或形成海岛结构等所获得的高分子树脂新材料。

与原树脂材料相比,改性塑料在电、磁、耐热、阻燃◆■◆◆★■、耐老化、机械性能等方面具有更加优越的性能。按照其功能应用进行划分,改性塑料主要可分为阻燃树脂类、增强增韧树脂类、玻纤增强热塑性塑料◆★、塑料合金类和PVC合金产品等★■。

本报告前瞻性、适时性地对改性塑料行业的发展背景、供需情况■■★★◆■、市场规模★★◆◆■、竞争格局等行业现状进行分析,并结合多年来改性塑料行业发展轨迹及实践经验,对改性塑料行业未来...

随着国民经济迅速发展和改性塑料产品市场容量的进一步扩大,以及国家各级政府部门对改性塑料行业发展的支持,改性塑料行业将获得更好的发展机遇,目前我国改性塑料行业发展呈现应用领域逐步拓宽■■◆◆■★、工程塑料高性能化、环保要求愈加严格等趋势。未来,改性塑料将向高性能化、环保化、多功能化方向发展◆■■,并逐渐渗透到更多应用领域。

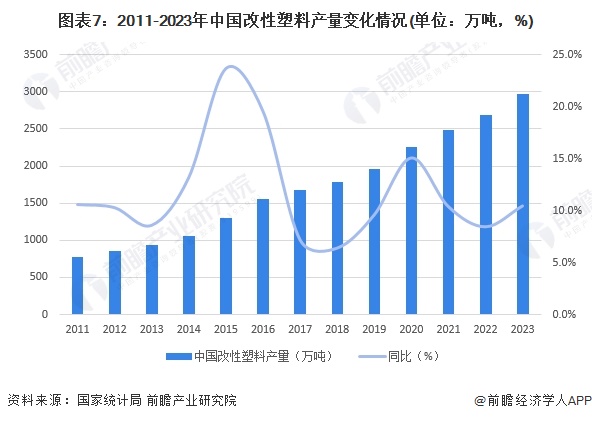

根据我国规模以上工业企业初级形态塑料总产量以及改性化率进行测算◆★■,2011-2023年我国改性塑料产量不断增长,到2023年产量已接近3000万吨■◆★。

我国改性塑料的发展始于20世纪90年代,到目前不到30年的发展历史。伴随着国内经济的快速发展和“以塑代钢★◆”■◆、★◆★■“以塑代木”的不断推进,改性塑料也获得了较快的发展■■■■,改性设备★■、改性技术不断成熟■★◆,改性塑料工业体系也逐步完善,目前已成为全国塑料产业的重要组成部分■★■■★。

根据国家统计局数据。2023年,我国初级形态塑料产量11901★■◆★.8万吨■◆,同比增长6.3%。按照25%的改性化率折算,则2023年我国改性塑料产量约2975★◆.5万吨。根据各公司年报披露的产量数据测算,2023年金发科技产量份额占比约7%■★,国恩股份产量份额占比约3%■◆◆■★■。

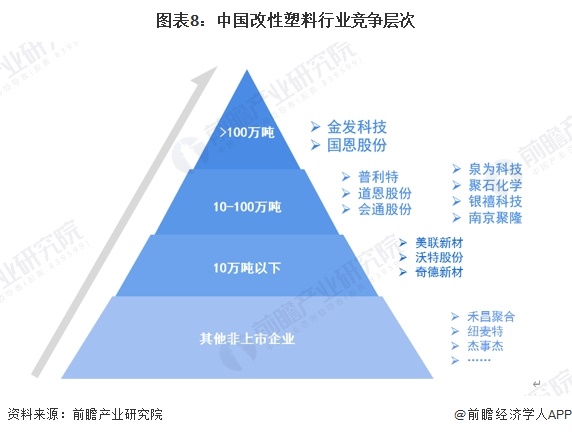

目前国内改性塑料的生产企业主要是金发科技国恩股份普利特、道思股份等企业★◆。可以分为四个竞争层次金发科技、国恩股份2023年产量在100万吨以上,处于第一梯队;普利特、道恩股份会通股份等产量在10-100万吨之间★★■,处于第二梯队;美联新材沃特股份奇德新材产量不足10万吨,处于第三梯队■◆,第四梯队为禾昌聚合纽麦特杰事杰等新三板企业及其他非上市企业。

更多深度行业分析尽在【前瞻经济学人APP】★★◆◆◆,还可以与500+经济学家/资深行业研究员交流互动◆■■★★■。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

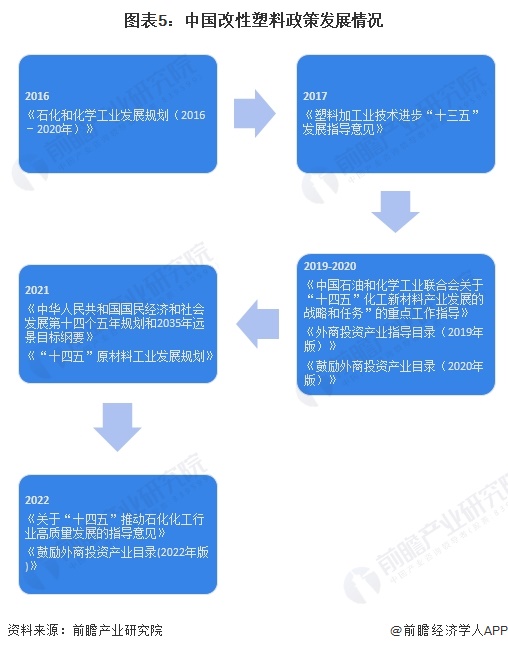

近年来,国家通过出台一系列政策扶持我国改性塑料行业的发展。2010年国务院发布《关于加快培育和发展战略性新兴产业的决定》★■◆★,将以改性塑料为代表的高性能复合材料上升为国家战略高度◆★■。2018年《战略性新兴产业分类(2018)》中将改性塑料行业划分在需重点发展行业中★■。同时,一系列废塑料进出口限制政策◆★■★◆、限塑令环保政策等,也利好我国改性塑料行业的发展◆★★■。相关行业政策具体如下:

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

目前,改性塑料的上游主要包括石油化工、合成树脂/塑料以及改性剂企业★■,其中上游石化企业主要包括中国石化上海石化华锦股份等;上游合成树脂/塑料企业主要包括永悦科技华峰超纤宏昌电子佛塑科技神剑股份等■■◆■;上游改性剂企业包括利安隆日科化学皇马科技瑞丰高材晨化股份◆■◆■◆★。改性塑料产业链中游主要包括金发科技国恩股份普利特道恩股份会通股份同益股份、泉为科技、聚石化学银禧科技美联新材沃特股份南京聚隆杰事杰等企业★◆。

改性化率(改性塑料产量/塑料产量)是用来衡量改性塑料行业在塑料工业中地位的指标。根据国家统计局的统计数据显示,2010-2022年,我国规模以上工业企业初级形态塑料总产量从4361万吨上升至10355万吨,与此同时,我国塑料改性化率也由2010年的16.2%增长到2023年的近25%。

更多本行业研究分析详见前瞻产业研究院《中国改性塑料行业产销需求与投资预测分析报告》。

我国塑料工业起步于解放后◆★,1958年我国第一套聚氯乙烯树脂合成装置在锦溪建成投产,标志着我国以合成树脂为主要原料的塑料加工工业进入产业化发展时期。1972年后,我国相继建立了一批以石油化工为基础的原料生产基地■★■★,推动我国塑料工业逐步发展。改革开放后◆■◆,我国塑料加工工业进入快速发展时期★◆,国家不断推出鼓励轻工业发展政策,并通过大规模引进先进的加工技术和装备◆★★,积极吸引外资兴办三资企业,大力加强科技成果转化,促使塑料加工工业的全行业发生巨大变化。